2024年12月中国商业保理指数

发布时间:2025年01月24日

商业保理供需同比均加快增长,服务实体经济力度有所增强

—2024年12月中国商业保理功能指数

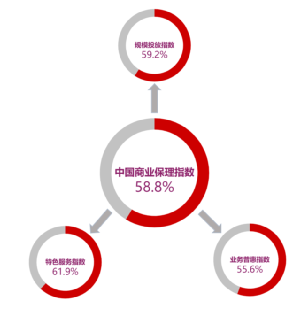

2024年12月,中国商业保理功能指数为58.8%,较11月上升4.3个百分点,连续6个月均保持在扩张区间,表明商业保理行业对实体经济的支持作用继续显现,力度有所增强。

分项指数变化显示,商业保理供给侧投放加快增长,支持重点领域效果明显提升;保理需求同比加快增长,行业保持良好发展态势;商业保理综合服务费率继续保持低位;多元化服务保持增长,同比增速有所放缓;商业保理企业筹资成本延续降势,筹资难问题稍有缓解;商业保理企业对未来市场预期趋于乐观。

2024年10-12月指数变动情况

一、商业保理供给侧投放加快增长,支持重点领域效果明显提升

(一)商业保理投放总额与业务笔数均同比加快增长,正向保理仍是主要推动力量

12月商业保理业务投放力度进一步加强,支持实体经济积极作用加速释放,规模投放指数为59.2%,指数水平明显高于10月和11月。分项指数中,保理投放总额指数与业务办理笔数指数分别为58.6%和60.2%,均较11月有所上升且处于高位。

从结构来看,正向保理投放总额指数和业务笔数指数分别为64.5和61.3%,较11月分别上升5和4.4个百分点,指数水平均在60%以上高位,显示商业保理企业对核心企业应收账款融资方面的力度进一步增强。一方面受宏观经济形势影响,企业应收账款规模持续增加,带动企业对商业保理需求上升。另一方面,前期政府出台的多项金融支持经济高质量发展举措进一步落实,也带动了核心企业融资意愿的提升。反向保理投放金额同比也转为增长态势,反向保理投放总额指数为51.6%,较10月上升8.5个百分点,升至50%以上。但反向保理业务笔数表现仍相对偏弱,指数仍在50%以下,为48.4%,已连续5个月处于收缩区间。

(二)商业保理业务普惠投放力度显著增强,重点领域支持效果亮眼

12月业务普惠指数为55.6%,较11月上升4.5个百分点。服务小微企业、乡镇农村企业和专精特新企业的普惠指数分别为57.3%、51.9%和56.7%,均处于50%以上,显示商业保理支持各个重点领域业务量均同比有所提升。

从企业填报数量看,商业保理企业普惠性服务的核心对象仍是小微企业。12月,有服务小微企业业务的保理企业占比仍超80%,显著高于服务乡镇农村企业(45.8%)和专精特新企业(50.8%)的业务占比。

(三)商业保理特色服务支持力度明显提升,“一带一路”与绿色低碳业务量同比较快增长

12月特色服务指数为61.9%,较11月上升5.9个百分点,指数升至60%以上高位,表明商业保理企业对特色领域服务的支持力度与去年同期相比继续保持较快增长,且同比增速明显提升。

“一带一路”特色服务指数为60%,较11月上升6个百分点。绿色低碳特色服务指数为64.1%,较11月上升5.7个百分点。从企业填报数量来看,保理企业对这两个领域的业务覆盖度仍有待加强,反映存在服务“一带一路”和绿色低碳相关业务的商业保理企业的占比分别为42.4%和54.2%。企业调查也显示,反映服务“一带一路”和绿色低碳业务余额比重同比变化不大,与去年同期持平的企业占比分别为67.7%和77.4%。

二、保理需求同比加快增长,行业保持良好发展态势

(一)新增需求同比较快增长,反向保理需求止降回稳

12月新增需求总额指数为61.9%,较11月份上升5.9个百分点,显示12月中国商业保理新增市场需求同比较快增长。

反向保理新增需求总额指数为50%,较上月上升8.6个百分点,在连续2个月明显下降且运行在收缩区间后回到50%,显示当前反向保理市场需求同比持稳运行。正向保理新增需求总额指数为61.3%,较上月上升1个百分点,连续2个月保持在60%以上,显示正向保理市场需求持续较快增长。企业调查显示,目前有追索权的正向保理需求增长相对平缓,但无追索权的正向保理增长较快。

(二)保理潜在需求明显增长,行业后续趋于增强

12月潜在需求数量指数为60.3%,较上月上升11.2%,增幅明显,也是在短暂落入50%后较快回到扩张区间,意味着向商业保理企业提供基础资料但尚未进入签约环节的项目数量较去年同期明显增长。从结构来看,正向保理潜在需求数量指数为67.7%,较上月上升4.8个百分点,连续4个月运行在60%以上的较好水平。反向保理潜在需求数量指数为53.2%,较上月上升11.8个百分点,在连续2个月运行在50%以下后回到扩张区间。正反向商业保理潜在需求同步增长,显示商业保理市场需求健康平衡发展。

(三)行业规模不断扩大,覆盖范围不断拓宽

12月保理日均余额指数为54.3%,较上月上升6.1个百分点,在连续2个月运行在50%以下后回到扩张区间。其中正向保理日均余额指数和反向保理日均余额指数分别为54.8%和51.6%,较上月上升3.1个和7.6个百分点,显示正反向保理余额同比均有上升。结合来看,当前商业保理市场规模同比较快增长,而且这种增长是平衡的增长。

12月核心客户数量指数为59.1%,较上月上升4.4个百分点,不仅连续6个月运行在扩张区间,也在短暂落到55%以下后回到60%左右,中国商业保理行业的核心客户数量持续保持扩张势头,且增长势头较快。

三、商业保理综合服务费率继续保持低位

12月综合服务费率指数为29.8%,较上月上升8.8个百分点,但仍维持在30%以下,没有改变持续低位运行趋势,意味着商业保理企业综合服务费率延续同比大幅下降的趋势。其中正向保理综合服务费率指数为31.5%,较上月下降0.7个百分点;反向保理综合服务费率指数为40.4%,较上月上升9.4个百分点。

四、多元化服务保持增长,同比增速有所放缓

12月多元化投放金额指数为53%,较上月下降4.6个百分点,创出7月以来的新低;服务产品种类指数为57%,较上月下降2.1个百分点。商业保理多元化服务继续保持同比增长趋势,但同比增速较上月有所放缓。多元化服务种类和投放金额同比增速较上月均有放缓。对比来看,多元化投放金额增速放缓速度相对更为明显。

五、商业保理企业筹资成本延续降势,筹资难问题稍有缓解

12月筹资综合成本指数为30%,连续2个月环比下降,意味着四季度以来,商业保理企业通过各种渠道筹资的综合成本较去年同期持续下降,且降幅持续扩大。同时,临近年底,商业保理企业筹资难的问题也有所缓解。12月筹资难度指数为50%,较上月下降11.8个百分点,结束连续3个月57%以上的高位运行趋势,意味着商业保理企业认为2024年12月从各种渠道筹资的难度较去年同期基本持平,且筹资难问题较三季度前两个月有所缓解。

六、商业保理企业对未来市场预期趋于乐观

商业保理企业对2025年一季度市场预期乐观程度有所提升。12月业务活动预期指数为60.2%,较上月上升11.9个百分点,创出7月以来新高。一方面,政策驱动为商业保理企业看好一季度经济形势提供支撑。另一方面,每年的一季度是金融行业资金集中投放的关键时间,保理投放业务会出现集中释放。