2024年11月中国商业保理指数

发布时间:2024年12月27日

商业保理服务实体经济作用持续发挥,供需保持稳健增长

—2024年11月中国商业保理功能指数

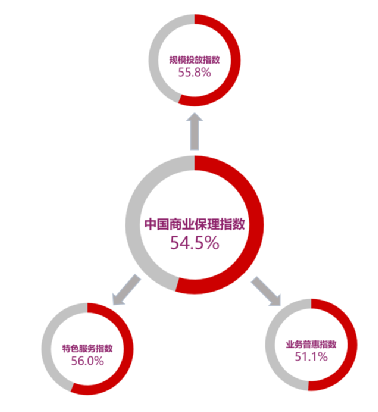

2024年11月,中国商业保理功能指数为54.5%,连续5个月均保持在扩张区间,表明商业保理行业在支持实体经济方面继续发挥着积极作用。

分项指数变化显示,商业保理供给侧投放保持稳健增长,支持实体经济作用稳步加强;市场需求延续增长态势,后续动力或有所承压;商业保理综合服务费率同比持续呈现下降态势;多元化服务增长态势延续且有所强化;保理企业筹资成本持续下降但筹资难度继续上升;保理企业对后市预期趋于谨慎。

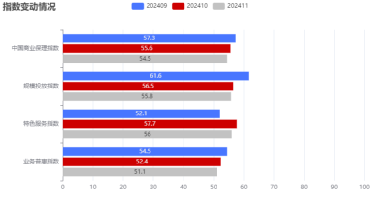

2024年9-11月指数变动情况

一、商业保理供给侧投放保持稳健增长,支持实体经济作用稳步加强

(一)商业保理规模投放保持稳定增长,正反向保理结构明显分化

11月规模投放指数为55.8%,与去年同期相比,商业保理业务投放力度稳步加强,在支持实体经济方面继续发挥着积极作用。分项指数中,保理投放总额指数为55.2%,业务办理笔数指数为56.9%。需要关注的是,截止到11月,规模投放指数已经连续2个月下降,显示商业保理力度增速有一定放缓趋势。

从结构来看,正向保理投放总额指数为59.5%,正向保理业务笔数指数为56.9%,显示出商业保理企业对核心企业应收账款融资方面的力度持续增强。这也显示出当前宏观经济环境下,核心企业或仍面临一定的回款压力,融资需求持续较强。同时,随着国家金融政策的持续宽松,融资环境进一步改善,也带动了核心企业融资意愿的提升。相比之下,反向保理投放总额指数为43.1%,反向保理业务笔数指数为41.4%,显示当前宏观经济环境及政策环境对反向保理方面的抑制仍未见好转,导致反向保理投放增长动力明显不足。

(二)商业保理普惠性投放稳中略增,不同领域投放走势有所分化

11月业务普惠指数为51.1%,商业保理企业在普惠金融服务方面的投入持续稳定增长,对重点领域的融资需求提供了有力支撑。乡镇农村企业普惠指数为57.1%,专精特新企业普惠指数为51.6%。但小微企业普惠指数为46.9%,较10月下降了4.1个百分点,显示11月商业保理企业对小微企业投放力度同比有所减弱。

从企业填报数量看,11月有服务小微企业的业务的保理企业占比为84.5%,而有服务乡镇和农村企业和专精特新企业业务的保理企业占比均为36.2%,显示在政策导向下,小微企业仍是目前商业保理企业的主要服务对象。

(三)商业保理特色服务支持力度稳步提升,“一带一路”与绿色低碳业务量持续增加

11月特色服务指数为56%,表明商业保理企业对特色领域服务的支持力度与去年同期相比继续稳步提升,在特色业务领域上持续深耕与拓展。

从分项指数来看,“一带一路”特色服务指数为54%,绿色低碳特色服务指数为58.4%。从企业填报数量来看,反映存在服务“一带一路”和绿色低碳相关业务的商业保理企业占比仍偏低,11月占比分别为43.1%和51.7%,表明尽管业务数量在增长,但行业整体参与度仍有待提高。企业调查也显示,反映服务“一带一路”和绿色低碳业务余额比重与去年同期持平的企业占比分别为74.1%和77.6%,显示这两个领域业务增长较为稳健,但仍有较大的拓展空间。

二、市场需求延续增长态势,后续动力或有所承压

(一)当前新增需求保持增长,增速逐月有所放缓

11月新增需求总额指数为56%,连续2个月下降,显示11月商业保理新增市场需求仍保持同比增长势头,但增速连续放缓。

从结构来看,正向保理新增需求总额指数为60.3%,显示正向保理市场需求仍然较快增长。反向保理新增需求总额指数为41.4%,连续2个月明显下降且运行在收缩区间,显示反向保理市场需求连续收缩。从企业调查情况来看,反映正向保理余额比重较去年增加的企业比重达46.6%,明显高于反映反向保理余额比重较去年增加的企业比重10.3%。

(二)保理潜在需求有所收紧,行业后续动力承压

11月潜在需求数量指数为49.1%,在连续4个月运行在50%以上后落入收缩区间,意味着向商业保理企业提供基础资料但尚未进入签约环节的项目数量较去年同期已有下降。

从结构来看,正向保理潜在需求数量指数为62.9%,略低于10月份的64.4%,反向保理潜在需求数量指数为41.4%。综合来看,当前正向商业保理潜在需求整体趋于收紧,其中正向保理潜在需求仍在上升,但是反向保理潜在需求连续收紧,对行业整体动力形成拖累。

(三)行业稳定性有所趋弱,核心客户数量增速放缓

11月份日均余额指数为48.2%,显示的日均余额短期内有所收缩。其中正向保理日均余额指数为51.7%,回到扩张区间。反向保理日均余额指数为44%,连续3个月运行在收缩区间,结合反向保理的供需指数变化,当前反向保理的供给、需求、规模都有所收缩。

11月份核心客户数量指数为54.7%,在连续4个月保持在60%及以上的较高水平后降至55%以下,显示商业保理企业核心客户数量虽同比继续增长,但增速短期有所放缓。

三、商业保理综合服务费率同比持续呈现下降态势

11月综合服务费率指数为21%,较9月和10月份的25%左右进一步下降,显示商业保理企业综合服务费率持续处于下降态势。从结构来看,正、反向保理综合服务费率指数都连续运行在30%左右的较低水平。服务费率连续下降,固然有助于强化竞争力,但是也直接挤压保理企业盈利空间,从长期来看,仍需通过提升服务质量、丰富产品类型、控制运营成本等方式稳住服务价格,保证利润空间。

四、多元化服务增长态势延续且有所强化

11 月服务产品种类指数为 59.1%,从8月份以来连续上升,且持续运行在扩张区间,表明商业保理企业不断创新产品和服务类型,以适应市场多样化需求。多元化投放金额指数达到 57.6%,连续 5 个月保持在57%左右的较高水平,反映商业保理企业在多元化业务拓展上的积极投入,持续满足客户不同的业务需求。

五、保理企业筹资成本持续下降但筹资难度继续上升

11 月筹资综合成本指数为38.8%,在 10 月份的39.2%的基础上继续下降。具体来看,主要融资渠道中,股东借款和银行贷款的比率最高,当前银行融资成本持续降低,是促使保理筹资成本和费率下行的重要推力。筹资难度指数为 61.8%,连续3个月上升,表明企业从各种渠道进行筹资的难度较去年同期明显上升,且呈现逐月加大态势。调查显示,融资难仍然是商业保理企业面临的主要障碍之一,可能影响企业拓展业务和提升市场竞争力,需进一步优化融资环境,拓宽融资渠道。

六、保理企业对后市预期趋于谨慎

梳理近期商业保理行业运行态势,当前市场环境虽总体稳定,供给和需求两端的增速都在放缓,潜在需求也有所趋紧,保理企业服务费率也在下降,整体来看行业运行仍存在一定不确定性,行业景气程度有放缓趋势,商业保理企业对后市的预期也趋于谨慎。11 月,业务活动预期指数为 48.3%,在连续4个月运行在50%以上后落入收缩区间。建议持续关注市场动态变化,合理规划业务发展策略。