2026年2月中国商业保理指数

发布时间:2026年03月27日

商业保理继续发挥服务实体经济作用,持续保持稳健扩张态势

—2026年2月中国商业保理指数分析

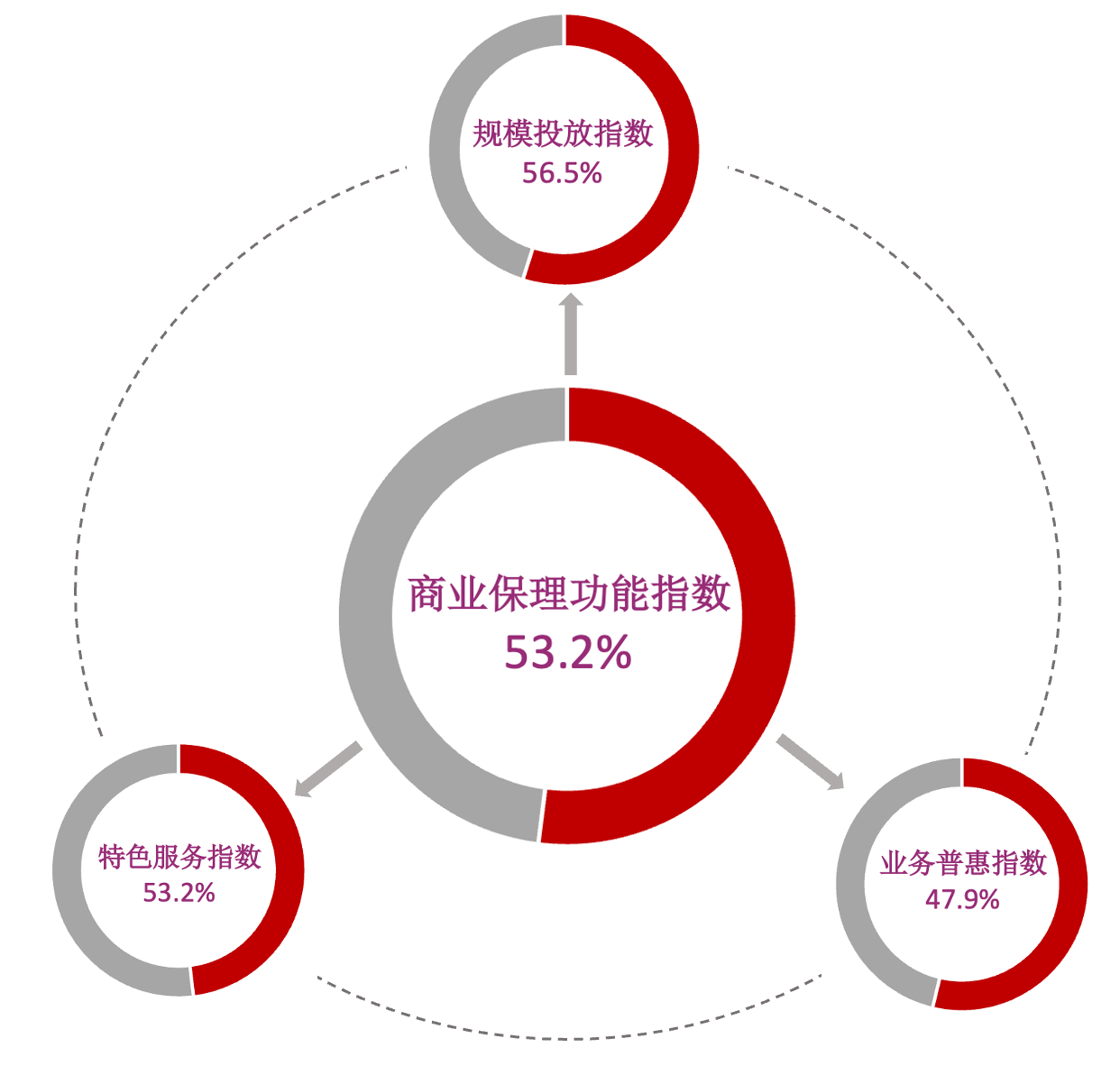

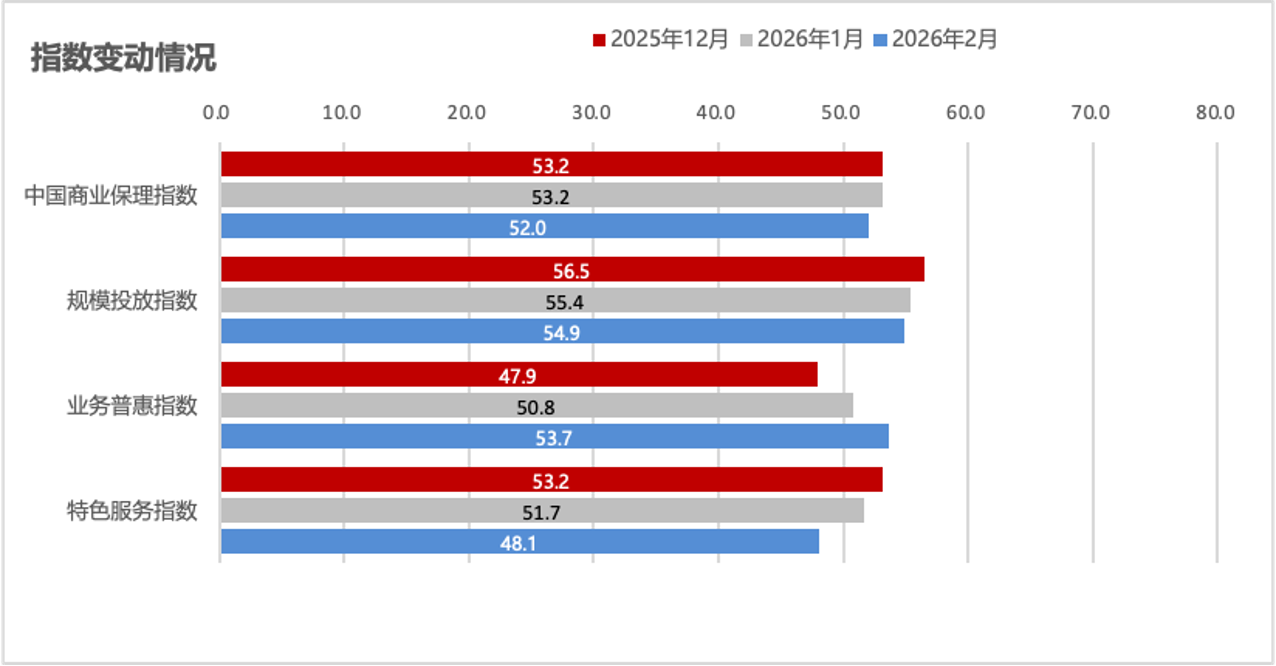

2026年2月,中国商业保理指数为52%,虽环比下降1.2个百分点,但已连续5个月处于扩张区间,显示商业保理服继续发挥服务实体经济作用,持续保持稳健扩张态势。

分项指数变化显示,商业保理供给保持平稳较好増势,支持实体经济作用稳步加强。其中,规模投放保持稳定扩张,投放总额与业务笔数走势有所分化;业务普惠支持力度稳中有增,服务小微企业业务数量稳定扩张;特色服务支持力度边际趋弱,“一带一路”业务持续稳定,绿色低碳业务扩张态势趋缓。保理需求增势高位放缓,行业动力继续较好释放。其中新增需求增势高位放缓,正反向保理需求增势同步波动;潜在保理需求增势整体有所放缓,正向保理潜在需求稳定较好扩张;保理规模增势短期放缓,核心客户较快上升态势不改。此外,商业保理服务费率延续下降势头,降势有所收窄;多元化业务数量继续扩张;保理企业筹资难度上升势头有所放缓,筹资成本延续下行态势;商业保理企业对后市预期上升。

一、商业保理供给保持平稳较好増势,支持实体经济作用稳步加强

(一)商业保理规模投放保持稳定扩张,投放总额与业务笔数走势有所分化

2026年2月,商业保理规模投放指数为54.9%,环比下降0.5个百分点,同比増势虽略有放缓,但指数水平仍处于55%左右,显示商业保理规模投放仍维持在扩张趋势轨道,支持实体经济作用稳步加强。

从分项指数来看,投放总额与业务笔数走势有所分化。2月保理投放总额继续保持较快扩张态势,且扩张力度有所增强,指数为58.2%,环比上升1.7个百分点。其中正向保理投放总额指数为62.5%,环比上升1个百分点,已连续4个月处于60%以上高位,显示商业保理正向投放总额持续保持较好扩张态势,商业保理企业对相关核心企业的正向应收账款融资力度持续增强。反向保理投放总额指数为50%,环比持平,连续4个月保持在50%及以上水平,显示近期反向投放总额持续趋稳运行。

但保理业务办理笔数同比呈现小幅收缩态势,2月业务办理笔数指数为49.5%,环比下降4.3个百分点至收缩区间,显示2月商业保理业务数量同比去年有所减少。其中正向保理业务笔数指数为50%,环比下降8.3个百分点至荣枯线,显示正向保理业务笔数同比持稳,短期扩张态势明显趋缓。反向保理业务笔数指数为44.2%,环比下降1.6个百分点,收缩力度有所加大。

综合来看,2月商业保理整体业务数量同比有所回落,正反向业务短期均边际减弱,主要或受春节错位因素带来的短期季节性波动影响。2026年春节落在2月中旬,假期效应直接导致当月企业账款结算及保理业务办理节奏明显放缓,而2025年春节处于1月底至2月初,节后业务恢复较早,使得上年同期基数相对偏高,进而形成2026年2月业务笔数同比下降的局面。此外,年初商业保理行业整体处于业务规划与风险排查阶段,相关机构或适度收紧业务投放节奏,强化项目审核,也对当月保理业务数量规模的扩张形成一定拖累。

(二)业务普惠支持力度稳中有增,服务小微企业业务数量稳定扩张

2026年2月,商业保理业务普惠指数为53.7%,环比上升2.9个百分点,连续2个月处于扩张区间,且指数进一步上升,显示商业保理业务普惠支持力度同比稳中有增,扩张态势有所增强。

从分项指数来看,服务小微企业业务数量保持稳定扩张态势,仍是带动整体普惠支持力度提升的主要支撑。2月服务小微企业业务数量的普惠指数为53.5%,虽环比有所下降,但连续2个月在53%以上,同比持续保持扩张。近期普惠金融政策持续加码发力,各地供应链金融支持举措密集出台,为商业保理行业对小微企业普惠业务数量的增长提供了坚实支撑。如江苏近日出台的《关于进一步优化民营经济金融服务的若干措施》中,明确鼓励规范发展应收账款保理融资,支持地方金融组织创新供应链金融产品,引导加大对小微企业的资源倾斜。

服务专精特新企业和乡镇农村企业的业务数量同比则呈现不同程度收缩态势。其中2月服务专精特新企业的普惠指数为48.5%,环比下降2.3个百分点。服务乡镇农村企业的普惠指数为39.1%,环比下降5.1个百分点,指数降至40%以下低位,显示商业保理企业对乡镇农村企业的相关保理业务规模同比降幅有所扩大,一方面有一定春节假期影响,另一方面乡镇农村企业应收账款确权难度较高的固有痛点仍存,商业保理机构出于风险把控考量,对乡镇农村领域的投放节奏进一步收缩。

(三)特色服务支持力度边际趋弱,“一带一路”业务持续稳定,绿色低碳业务扩张态势趋缓

2026年2月,商业保理特色服务指数为48.1%,环比下降3.6个百分点至收缩区间,显示近期商业保理企业对特色领域的支持力度边际有所减弱,业务数量呈现稳中略有收缩态势。

从分项指数来看,2026年2月“一带一路”特色服务指数为50%,环比持平,连续2个月处于50%的临界点,显示商业保理对“一带一路”领域业务数量同比持续持平,呈现稳健运行态势。近期中东等国家地缘政治冲突风险加剧,外部环境复杂性仍偏高,但同时跨境相关金融政策的有序推进也给相关业务提供了一定支撑,结合来看,商业保理企业在“一带一路”相关的跨境保理的项目总体保持稳步投放的策略,业务规模未出现明显波动。

商业保理对绿色低碳领域的业务数量则保持同比扩张态势,扩张力度有所趋缓。2月绿色低碳特色服务指数为52.5%,环比下降1.2个百分点。当前全国绿色金融政策延续定向支持基调,央行碳减排支持工具常态化落地投放,持续为绿色产业相关融资提供低成本资金支撑,同时生态环境部、国家金融监督管理总局持续推进绿色金融标准细化与信息披露规范,引导金融资源向节能降碳、清洁能源、环保改造等绿色领域倾斜,为商业保理开展绿色保理业务筑牢政策基础,推动业务规模保持同比扩张。后续随着绿色金融政策效能持续释放、春节过后绿色项目全面复工复产,以及绿色保理业务标准与流程进一步完善,商业保理对绿色低碳领域的支持将更趋精准稳健,持续助力实体经济绿色低碳转型。

二、保理需求增势高位放缓,行业动力继续较好释放

(一)保理需求增势高位放缓,正反向保理需求增势同步波动

2026年2月,中国商业保理新增需求总额指数为60.7%,环比下降2.3个百分点,仍保持在60%及以上,显示2月商业保理行业新增市场需求同比增势较上月高位有所放缓,但仍处于较好水平,市场需求稳定向好发展态势没有改变。需求增势放缓,主要是受春节因素影响。春节期间,各地企业普遍停工停产,前期支出项目基本完成,尤其是2026年春节假期长达9天,为史上首次,且全都在2月内,因此月内对资金的需求虽同比仍保持扩张,但增势较上月放缓,相应的保理业务申请量增势有所放缓。

从结构来看,1月份正向保理和反向保理市场需求同比增速都有所下降,且降幅接近。随着节前中小企业利用应收账款进行融资的需求较快兑现,2月份正向保理市场需求虽继续保持较好扩张,但是增势在上月基础上有所放缓。正向保理需求总额指数为60.6%,环比下降4个百分点,仍连续4个月保持在60%以上。春节因素以及上月反向保理需求快速释放也导致反向保理需求同比扩张态势在上月基础上有所放缓。反向保理需求总额指数为51%,环比下降3.2个百分点,仍连续3个月运行在扩张区间。

总体来看,2月份商业保理市场需求同比增速虽较上月有所放缓,但仍保持较好扩张势头,显示我国商业保理商业市场基础稳固,行业发展动力持续较好释放。

(二)潜在保理需求增势整体有所放缓,正向保理潜在需求稳定较好扩张

2026年2月份,受春节长假因素影响,潜在保理需求同比扩张势头高位有所放缓,潜在需求数量指数为59.2%,环比下降1.6个百分点,在连续3个月运行在60%以上后降至60%以下,但指数仍处于较好水平,显示在政策支持力度预期加大、节后复工复产预期等的带动下,潜在需求仍保持较好扩张趋势,增速放缓属于短期波动,长期将延续向好释放趋势。

从结构来看,2月潜在需求增势放缓主要集中于反向保理潜在需求,反向商业保理潜在需求数量指数为51%,环比下降2.1个百分点,结束了连续4个月上升势头,但仍运行在扩张区间,显示在节前大型企业为加强兑付等目标而集中应用反向保理的高峰期过后,2月份反向保理潜在需求同比扩张相应有所放缓,但反向保理潜在需求仍保持增势,意味着这一融资需求持续释放态势没有改变。

正向商业保理潜在需求则保持同比稳定较好扩张态势。正向商业保理潜在需求数量指数为62.5%,环比持平,连续6个月稳定在60%以上的较高水平,显示中小企业对节后复工复产持有稳定预期,相关资金需求保持匀速扩张。

(三)保理规模增势短期放缓,核心客户较快上升态势不改

2026年2月份,商业保理市场规模同比扩张势头较上月有所放缓,一个重要原因是春节前既是保理公司的投放重要节点,也是资金回笼的高峰期。由于大量保理业务对应的应收账款合同约定在春节前到期,因此在这一期间,大量债务方企业陆续付款,保理企业迎来回款高峰。2月商业保理日均余额指数为53.6%,环比下降1.8个百分点,但仍保持在扩张区间,显示商业保理市场规模延续扩张态势,但增势短期有所放缓。从结构看,正向保理市场规模增势有较为明显的放缓,正向保理日均余额指数为50.4%,环比下降超过10个百分点。反向保理市场规模则有所收紧,反向保理日均余额指数环比下降3.8个百分点,运行在收缩区间。

在春节因素的影响下,商业保理行业核心客户数量增长态势也有所波动,2026年2月商业保理核心客户数量指数为57%,环比下降2.6个百分点,显示2月份内,商业保理行业客户数量虽因结算高峰出现增速高位有所放缓的波动,但较快上升态势没有改变,行业覆盖率继续上升。

三、商业保理服务费率延续下降势头,降势有所收窄

2026年2月,中国商业保理综合服务费率指数环比上升1.3个百分点至31.0%,指数连续2个月上升,但整体水平依旧处于低位,显示商业保理综合服务费用同比仍延续下降势头,但降势较上月有所收窄。分结构看,正向保理服务费率指数升至37.2%,环比上升2个百分点;反向保理服务费率指数为35.4%,环比上升3.7个百分点,显示正向和反向保理的服务费率同比下降势头均有所收窄。主要原因是资金面相对宽松,保理企业资金获取成本较去年同期更低,从而带动商业保理服务费率保持下降。同时,春节后实体企业复工复产、供应链上下游采购、产能扩张等预期带动融资需求集中释放,进而拉动保理服务费率降势较上月有所收窄。此外,数字化风控与运营工具的广泛应用有助于持续降低业务全流程成本,也是使得行业整体服务费率较去年同期保持下降的一个影响因素。

四、多元化业务数量继续扩张

2026年2月,中国商业保理多元化业务数量指数为55.5%,环比上升0.1个百分点,连续5个月高于50%,显示商业保理企业多元化服务业务较去年同期呈现持续扩张态势。

在开展多元化业务的商业保理企业中,反映存在应收账款管理服务的企业比率依旧位居首位,占比为77.8%,较上月上升4.7个百分点,凸显其作为非融资类服务核心支柱的地位;反映存在应收账款催收服务的企业占比为48.2%,较上月下降1.9个百分点,虽有小幅回落,但仍处于相对较高水平;反映存在供应链金融优化方案的企业占比为48.2%,较上月上升 5.8个百分点,成为2月企业多元化业务布局中增长最快的方向;反映存在信用风险控制服务的企业占比回落至22.2%,较上月下降12.4个百分点,保理企业对该类业务的布局节奏明显放缓;坏账担保业务参与度依旧占比相对偏低,2月存在这项业务的企业占比回落至 22.2%,较上月下降4.7个百分点,显示企业对高风险高附加值业务的布局更趋审慎。整体来看,商业保理企业多元化业务延续稳健发展态势,应收账款管理、应收账款催收构与供应链金融优化方案继续作为行业多元化布局的核心方向,而作为高附加值、高风险的业务品类,商业保理企业对信用风险控制和坏账担保业务的布局节奏随市场环境有所调整。随着行业数字化转型深化与合规化进程持续推进,节后实体企业供应链多元化服务需求将持续释放,商业保理企业将进一步聚焦细分领域打造差异化服务能力,多元化业务的深度与广度仍有较大拓展空间。

五、保理企业筹资难度上升势头有所放缓,筹资成本延续下行态势

2026年2月,商业保理筹资难度指数为53.3%,环比下降1.4个百分点,但仍连续5个月位于扩张区间,显示商业保理企业筹资难度虽延续上升趋势,但升势有所放缓。当前行业整体融资环境仍未出现实质性宽松,但2026年2月央行流动性投放扩张以及春节金融服务保障加强,为商业保理企业筹资提供了便利。从企业反馈情况来看,股东借款仍是行业内占比最高的融资方式,但占比继续回落至67.3%;银行贷款、资产证券化融资等融资渠道占比较上月均有不同程度下降。全国性商业保理新规过渡期合规核查持续推进,银行对保理机构的授信准入依旧保持审慎,使得筹资难度仍维持在扩张区间。

当前商业保理企业筹资成本延续低位下行态势,2月筹资成本指数为34.5%,环比下降2.4个百分点,连续10 个月运行在40%以下。从资金端看,货币政策保持稳健宽松,银行间市场流动性维持合理充裕,当前1年期LPR仍稳定在3%,较去年同期有所下降,市场整体资金成本持续下移,为保理企业筹资成本稳定在低位奠定基础。此外,政策层面持续发力引导金融支持实体经济,中小企业账款清欠专项行动持续深化,提升了保理业务的资金回笼预期,降低了金融机构对保理行业的风险定价,使得筹资成本较去年同期保持下降态势。

六、商业保理企业对后市预期上升

2026年2月,商业保理企业业务活动预期指数为59.1%,环比上升1.6个百分点,连续6个月处于50%荣枯线以上,显示商业保理企业对后续市场发展预期持续上升,乐观情绪较上月有所修复,整体仍保持积极向好的态势。指数回升核心与春节假期影响消退、行业经营节奏恢复正常密切相关,春节假期结束后,保理企业及合作的银行、实体企业全面复工复产,业务办理、审批及投放节奏恢复至正常水平,节前顺延的新增保理业务签约、投放集中落地,直接推高了企业对当月业务规模的预期。同时,节后账款结算、资金回笼逐步恢复正常,企业流动性压力趋于缓解,进一步上调了业务活动预期,这些因素共同推动预期指数较上月出现稳步回升。