2025年11月中国商业保理指数

发布时间:2026年01月12日

商业保理支持实体经济作用有所加大,供需增速均有加快

—2025年11月中国商业保理功能指数

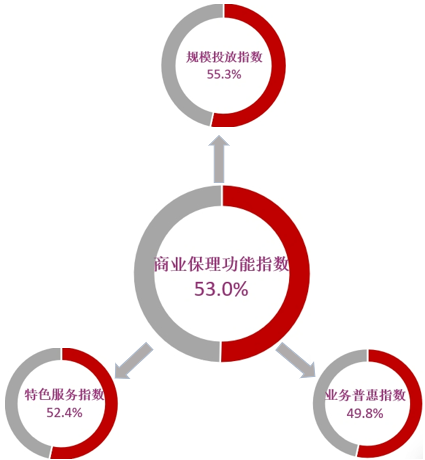

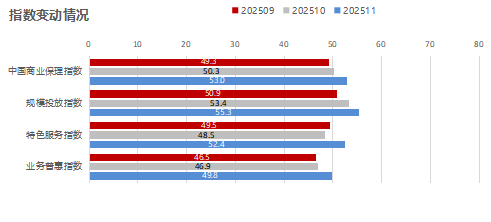

2025年11月,中国商业保理功能指数为53%,环比上升2.7个百分点,连续2个月处于扩张区间,意味着商业保理支持实体经济作用有所加大。分项指数变化显示,供给侧投放加快增长,普惠业务降势收窄,特色服务业务有所回升。

其中,规模投放加快增长,正向保理投放保持较快增长,反向保理投放有所回稳;业务普惠支持力度同比稳中略降,降势有所收窄;特色服务支持力度有所回升,绿色低碳业务同比保持较好增长,“一带一路”业务降势收窄。保理需求高位继续扩张,市场规模稳步扩大。其中高位继续扩张,正向保理增势尤为突出;潜在保理需求同样高位加快扩张,正反向潜在保理同均有上升;保理规模扩张态势稳中加快,核心客户数量较好上升。此外,商业保理综合服务费率延续下降态势;多元化业务数量持续上升;商业保理企业筹资难度再度回升,筹资成本下行态势持续放缓;商业保理企业预期持续向好。

一、供给侧投放加快增长,普惠业务降势收窄,特色服务业务有所回升

(一)规模投放加快增长,正向保理投放保持较快增长,反向保理投放有所回稳

2025年11月,中国商业保理规模投放指数为55.3%,较上月上升1.9个百分点,连续3个月环比上升,显示商业保理规模投放持续保持较好增长态势,同比增速有所加快,对实体经济支持作用持续加强。分项指数中,投放总额指数为57.4%,较上月上升2.3个百分点,业务办理笔数指数为51.9%,较上月上升1.3个百分点,显示商业保理投放总额与业务办理笔数均持续保持同比上升态势,增速同步有所加快,行业活跃度持续较强。从正、反向保理结构来看,均呈现一定积极变化。其中正向保理投放同比增速有所加快,11月正向商业保理投放总额和业务办理笔数指数分别为60.7%和58.3%,较上月分别上升3.4和4.6个百分点。反向保理投放整体有所回稳,11月反向保理投放总额指数为50%,较上月上升6.1个百分点至临界点。反向保理业务办理笔数指数为44%,较上月上升3.8个百分点,降势有所收窄。综合来看,正向保理投放力度持续较强,与需求释放力度相匹配;在反向保理需求持续较弱的影响下,反向保理投放虽有一定回稳迹象,但整体力度仍相对较弱。

(二)业务普惠支持力度同比稳中略降,降势有所收窄

2025年11月,商业保理业务普惠指数为49.8%,较上月上升2.9个百分点,虽仍处于50%以下收缩区间,但指数已接近临界点,显示商业保理企业的业务普惠支持力度虽延续同比下降态势,但降势有所收窄。从分项指数来看,对小微企业的相关业务数量保持同比增长态势,且增速有所提升。11月服务小微企业的普惠指数为53.3%,环比上升1.9个百分点,连续2个月在51%以上,显示商业保理近期对小微企业的支持效能持续释放,较去年同期有所提升。专精特新企业和乡镇农村企业的业务数量同比则继续保持下降,降势有不同程度收窄。11月服务专精特新企业的普惠指数为48.1%,环比上升4个百分点。而服务乡镇农村企业的普惠指数为45.7%,环比上升3.1个百分点,指数均仍在50%以下,商业保理企业对专精特新和乡镇农村企业投放意愿仍有待增强。

(三)特色服务支持力度有所回升,绿色低碳业务同比保持较好增长,“一带一路”业务降势收窄

2025年11月,商业保理特色服务指数为52.4%,较上月上升3.9个百分点,在连续2个月处于收缩区间后重新回升至扩张区间,显示商业保理企业特色服务业务数量同比由降转升,支持力度有所回升。从分项指数来看,商业保理在绿色低碳领域业务数量继续保持同比较好增长,增速有所加快。11月绿色低碳特色服务指数较上月上升3.2个百分点至56.3%,连续6个月在50%以上。“一带一路”领域的业务数量则仍保持同比下降态势,但降势有所收窄。11月“一带一路”特色服务指数为48.5%,环比上升4.5个百分点,连续3个月处于收缩区间。当前“一带一路”沿线部分新兴经济体面临的风险持续较大,商业保理企业在跨境保理的项目筛选与投放规模上仍保持审慎态度。

二、保理需求高位继续扩张,市场规模稳步扩大

(一)商业保理新增需求高位继续扩张,正向保理增势尤为突出

2025年11月,中国商业保理新增需求总额指数为63.1%,环比上升4.1个百分点,回到60%以上的水平,显示11月份商业保理行业市场需求同比继续较好扩张,扩张势头进一步加快。从结构来看,正反向商业保理需求均有向好发展,其中正向保理增势尤为突出。正向商业保理新增需求总额指数为64.3%,环比上升7个百分点,创年内最高水平。反向商业保理新增需求总额指数为46.4%,仍处于收缩区间,但环比上升1.3个百分点,显示反向保理同比收缩势头较上月有所收窄。

(二)潜在保理需求同样高位加快扩张,正反向潜在保理同均有上升

2025年11月份,商业保理的潜在需求同样高位加快扩张,潜在需求数量指数为63%,环比上升4.8个百分点,创下今年以来的新高,显示11月向商业保理企业提供基础资料但尚未进入签约环节的项目数量同比快速上升,行业发展动力充足。从结构来看,正反向商业保理潜在需求同比均有扩张。正向商业保理潜在需求数量指数为66.7%,环比上升3.3个百分点,连续3个月保持在62%以上的较好水平。反向商业保理潜在需求数量指数为51.2%,环比上升2.4个百分点,在连续2个月运行在50%以下后回到扩张区间,显示反向商业保理潜在需求同比有所上升。随着年底资金需求高峰临近,不仅中小型企业利用应收账款盘活资金的需求在加快上升,大型企业利用反向保理开展应付账款融资的需求也有所上升。

(三)保理规模扩张态势稳中加快,核心客户数量较好上升

2025年11月份,商业保理行业在供需两端同步加快扩张的情况下,市场规模也稳中加快扩张。商业保理日均余额指数为56.9%,环比上升3个百分点,创今年以来新高。从结构看,正向保理日均余额指数为61.9%,环比上升3.4个百分点,年内首次上升至60%以上,显示11月份正向保理余额同比明显扩张,增势良好。反向保理日均余额指数为46.4%,虽仍处于收缩区间,但环比上升2.5个百分点,显示反向保理规模同比下降势头有所放缓。商业保理企业核心客户数量同比较好上升,核心客户数量指数为59.7%,环比上升3.5个百分点,创今年以来新高,且今年以来持续运行在扩张区间,显示商业保理的客户群体持续稳定同比上升,其中11月份升势尤为突出。

三、商业保理综合服务费率延续下降态势

2025年11月,中国商业保理综合服务费率指数环比上升2.9个百分点至30.4%,但仍维持低位运行格局。分结构看,正向保理服务费率指数升至35.5%,环比上升4.4个百分点;反向保理服务费率指数维持34.8%,环比持平。当前综合费率环比回升但仍处低位,从资金端看,货币政策延续宽松基调,1年期LPR连续6个月稳定在3.00%,较去年同期资金环境更趋宽松,银行间市场流动性保持合理充裕,保理企业资金获取成本显著降低,为费率下行提供核心基础。

四、多元化业务数量持续上升

2025年11月,中国商业保理多元业务数量指数为55.3%,环比上升3.0个百分点,连续2个月环比上升,连续两个月高于50%,显示商业保理企业多元化服务业务数量较去年同期持续上升。在开展多元化业务的商业保理企业中,反映存在应收账款管理服务的企业比率依旧为最高,占比为82.35%;反映存在应收账款催收服务企业占比为64.71%,自上月上升近30个百分点后依旧保持较高水平。反映存在供应链金融优化方案占比为47.06%,较上月上升近10个百分点,而信用风险控制服务的企业占比为29.41%,较上月下降超6个百分点;坏账担保业务参与度进一步走低,存在这项业务的企业占比为5.88%,占比依旧最低。整体来看,商业保理企业参与多元化业务呈现持续增长态势,应收账款管理和催收是商业保理拓展非融资类服务的核心方向。随着行业合规化进程持续深化和市场差异化需求的不断丰富,商业保理企业将逐步强化非融资类服务的拓展与优化,多元化业务的拓展空间仍然较大。

五、商业保理企业筹资难度再度回升,筹资成本下行态势持续放缓

2025年11月,商业保理筹资难度指数为53.8%,较上月上升1.2个百分点,连续2个月高于50%,显示和去年同期相比,近两个月商业保理企业筹资难度持续较大。从融资环境来看,临近年末银行对商业保理行业的授信审批较去年同期更为严格,反映银行贷款作为主要融资渠道的企业占比虽较上月小幅回升1个百分点,但较去年同期下降近10个百分点。当前商业保理企业筹资成本继续下行态势,11月筹资成本指数为39.2%,较上月上升0.6个百分点,连续7个月运行在40%以下。货币政策延续宽松基调,为保理企业筹资成本同比下降奠定基础。此外,政策层面持续引导金融机构降低实体经济融资成本,对保理行业筹资成本上涨形成有效约束。

六、商业保理企业预期持续向好

2025年11月,商业保理企业业务活动预期指数为61.7%,环比上升3.5个百分点,升至60%以上的高位区间,显示商业保理企业对未来市场预期持续向好,乐观情绪进一步升温。短期来看,临近年末,企业应收账款周转需求持续释放,为保理业务开展提供了坚实的需求支撑。同时,市场流动性延续充裕态势,货币政策持续宽松,为保理业务的开展提供良好的金融环境。长期来看,随着全国性商业保理新规配套细则落地,行业合规经营边界愈发清晰,行业发展生态持续优化。预期指数维持高位运行,充分反映出商业保理企业对行业发展前景的坚定信心,行业有望持续保持稳健增长态势。