2025年10月中国商业保理指数

发布时间:2025年12月24日

商业保理支持实体经济作用稳中略有回升,供需两端均同比扩张

—2025年10月中国商业保理功能指数

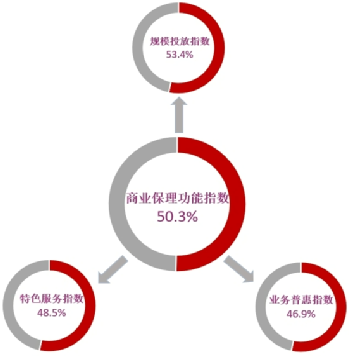

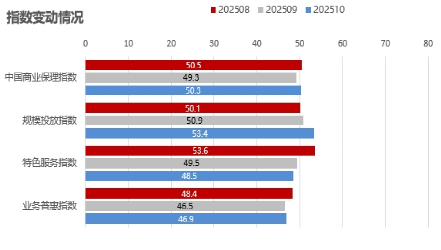

2025年10月,中国商业保理功能指数为50.3%,较上月上升1个百分点,再度回升至扩张区间,意味着商业保理支持实体经济作用同比稳中略有回升。分项指数变化显示,供给侧投放同比加快增长,普惠及特色服务支持力度同比持续趋弱。

其中,商业保理规模投放同比增速加快,正反向保理投放保持分化态势;普惠投放延续同比下降态势,对小微企业业务明显回升;特色服务业务数量保持同比下降,支持力度持续趋弱。保理需求扩张势头高位放缓,后市发展动能趋于增强。其中新增需求扩张势头高位放缓,正反向需求均有所波动;潜在需求加快扩张,后市发展动能趋于增强;保理规模同比继续扩张,核心客户增速稳中略增。此外,商业保理综合服务费率持续低位下降;多元化业务数量有所上升;商业保理企业筹资难度再度回升,筹资成本下行态势减缓;商业保理企业保持乐观预期,但边际有所收敛。

一、供给侧投放同比加快增长,普惠及特色服务支持力度同比持续趋弱

(一)商业保理规模投放同比增速加快,正反向保理投放保持分化态势

10月中国商业保理规模投放指数为53.4%,较上月上升2.5个百分点,连续2个月较上月上升,显示商业保理规模投放同比增速有所加快,对实体经济支持作用有所加大。投放总额指数为55.1%,较上月上升4.5个百分点,显示商业保理投放总额同比增速明显回升。业务办理笔数指数为50.6%,较上月下降1个百分点,显示商业保理业务办理数量仍保持同比上升态势,增速略有放缓,商业保理业务办理仍较活跃。10月份,宏观经济景气度有一定结构性回升,相关行业企业应收账款融资需求趋于旺盛,带动商业保理投放加快。同时实体经济整体融资环境持续改善,融资需求逐步释放,为商业保理投放规模的扩大提供了良好的资金环境。

从正、反向保理结构来看,仍继续保持较为明显的分化态势。其中正向保理投放保持较好同比增长态势,正向商业保理投放总额和业务办理笔数指数分别为57.3%和53.7%,虽较上月分别下降3.7和1.3个百分点,但指数仍处于扩张区间内较好水平。而反向保理投放则仍呈现同比下降态势,相关指数持续处于低位。反向保理投放总额指数为43.9%,较上月虽上升1.9个百分点,但已连续10个月处于50%以下收缩区间。反向保理业务办理笔数指数为40.2%,较上月下降3.8个百分点,降势进一步加快,且已连续15个月处于收缩区间。

(二)普惠投放延续同比下降态势,对小微企业业务明显回升

10月商业保理业务普惠指数为46.9%,较上月上升0.4个百分点,连续6个月低于50%,显示商业保理企业的业务普惠投放延续同比下降态势。专精特新企业和乡镇农村企业的业务数量同比均呈现较为明显的下降态势,是影响整体普惠投放减少的主要因素。服务专精特新企业的普惠指数为44.1%,较上月下降6.7个百分点。而服务乡镇农村企业的普惠指数为42.6%,较上月下降1.5个百分点,连续6个月在收缩区间。10月商业保理企业对小微企业的相关业务数量有明显回升,服务小微企业的普惠指数为51.4%,较上月上升6.1个百分点。

(三)特色服务业务数量保持同比下降,支持力度持续趋弱

10月商业保理特色服务指数为48.5%,较上月下降1个百分点,连续2个月处于收缩区间,显示商业保理企业特色服务业务数量同比继续保持下降态势,且降势有所加快。其中在绿色低碳领域业务数量仍保持同比增长,但增速有所放缓。绿色低碳特色服务指数较上月下降3.7个百分点至53.1%,连续5个月在50%以上。“一带一路”领域的业务数量则继续保持同比下降。“一带一路”特色服务指数为44.4%,较上月上升1.3个百分点,连续2个月处于收缩区间。

二、保理需求扩张势头高位放缓,后市发展动能趋于增强

(一)新增需求扩张势头高位放缓,正反向需求均有所波动

10月中国商业保理新增需求总额指数为59%,较上月下降2.3个百分点,市场需求同比继续扩张,扩张势头高位有所放缓。今年以来商业保理市场需求持续保持旺盛格局,核心动力一是应收帐款规模不断扩张,为商业保理行业提供了发展基础;二是供应链金融应用不断深化,中小企业对保理融资的认识不断加深,相应提振了市场需求;三是政策对商业保理的引导作用不断显现。

10月正反向的商业保理市场需求均有所波动。正向商业保理需求同比保持扩张,但扩张势头高位有所放缓,正向需求总额指数为57.3%,较上月下降3.7个百分点,在连续2个月运行在60%以上后降至60%以下。反向商业保理新增需求总额指数为45.1%,较上月下降2.9个百分点,连续7个月运行在收缩区间,反向保理延续收缩态势。比较来看,今年以来企业以营收账款进行保理融资的正向保理需求一直在扩张,但大型企业主动应用反向商业保理的意愿持续偏低,反向保理发展仍需加强。

(二)保理潜在需求加快扩张,后市发展动能趋于增强

10月商业保理潜在需求继续加快扩张,潜在需求数量指数为58.2%,较上月上升2.8个百分点,连续2个月运行在上升。随着年末临近,企业面临年底结算、奖金发放、投资规划等诸多资金需求,商业保理作为重要且有效的融资渠道,在这个节点也得到更多关注,其潜在需求也因此加快扩张。

正反向商业保理潜在需求都向好发展。商业保理正向潜在需求数量指数为63.4%,较上月上升1.4个百分点,连续2个月保持在60%以上。反向商业保理潜在需求数量指数为48.8%,较上月上升1.8个百分点,反向商业保理潜在需求有所回稳。综合来看,随着年末资金需求高峰节点临近,商业保理行业潜在需求向好释放,行业四季度发展动能趋于增强。

(三)保理规模同比继续扩张,核心客户增速稳中略增

10月商业保理日均余额指数为53.8%,较上月下降1个百分点,显示保理规模连续同比上升,扩张势头较9月略有放缓,一个重要原因是9月资金需求重要节点后规模正常波动。正向保理日均余额指数为58.5%,较上月上升0.5个百分点,正向保理余额平稳扩张。反向保理日均余额指数为43.9%,较上月小幅下降0.1个百分点,反向保理规模稳定收紧。综合来看,保理市场规模整体稳定扩张,波动较小。

商业保理企业核心客户数量同比继续增长,且增速略有加快,核心客户数量指数为56.2%,较上月上升0.5个百分点,仍连续7个月运行在55%以上,显示商业保理核心客户数量持续处于平稳较快增长趋势,行业渗透率不断提升。

三、商业保理综合服务费率持续低位下降

10月中国商业保理综合服务费率指数较上月下降1.3个百分点至27.5%,延续低位运行态势,指数为今年以来新低。正向保理服务费率指数维持在31.1%,较上月持平,正向保理定价持续稳定下行;反向保理服务费率指数降至34.8%,较上月下降4个百分点,仍处于偏低水平,服务费率持续走低。从资金端看,货币政策延续宽松基调,倒逼商业保理费率下行;另一方面,行业合规化建设持续深化,市场竞争格局进一步加剧,保理商为巩固市场份额,主动下调服务定价,推动费率回落。

四、多元化业务数量有所上升

10月中国商业保理多元化业务数量指数为52.3%,较上月上升5.8个百分点,显示商业保理企业多元化服务业务数量较去年同期有所上升。在开展多元化业务的商业保理企业中,反映存在应收账款管理服务的企业比率依旧为最高,占比81.25%;反映存在应收账款催收服务企业比率为62.5%,较上月上升近30个百分点;反映存在供应链金融优化方案和信用风险控制服务的企业比率均为37.5%;坏账担保业务参与度持续走低,存在这项业务的企业比率为6.25%,排名依旧最低。整体来看,企业参与多元化业务呈现稳步增长态势,非融资类服务成为行业拓展重要方向。

五、商业保理企业筹资难度再度回升,筹资成本下行态势减缓

10月商业保理筹资难度指数为52.6%,较上月上升3.7个百分点,再度回升至50%以上。与去年同期相比,今年部分保理机构因资产结构优化未达预期,银行对其授信审批仍保持严格审慎态度,授信节奏明显慢于去年同期,非银融资渠道资金供给较上月减少,机构获取低成本资金的难度进一步凸显。从企业反馈情况来看,反映银行贷款作为主要融资渠道的企业占比持续回落,10月环比回落7.9个百分点至56.1%,伴随银行附加的风控条件更严,多重因素共同推动筹资难度指数有所回升。

10月筹资成本指数为38.6%,依旧位于较低水平,但较上月上升6.8个百分点,显示商业保理企业筹资成本下行态势收窄。不过,核心企业共担融资成本的机制已逐步形成常态,这一政策底仍对成本上涨构成约束,使得成本下行幅度减缓但依旧位于较低区间。

六、商业保理企业保持乐观预期,边际有所收敛

10月商业保理企业业务活动预期指数为58.2%,仍处于55%以上的较好水平,企业依旧保持乐观预期。但较上月下降了4.2个百分点,显示商业保理企业对未来市场的乐观预期边际有所收敛。短期来看,我国经济虽持续恢复向好,但动能有所偏弱,实体企业经营活力提升缓慢,叠加市场流动性收紧预期,企业对于后市预期有所趋紧。同时长期来看,全国性商业保理新规配套细则持续发挥效能,行业合规经营的导向愈发清晰,同时针对中小微企业的供应链金融支持政策落地提速,降低了业务开展的政策不确定性。