2025年9月中国商业保理指数

发布时间:2025年11月07日

商业保理支持实体经济作用有所减弱,供需两端仍保持增长,普惠及特色服务支持力度均有下降

—2025年9月中国商业保理功能指数

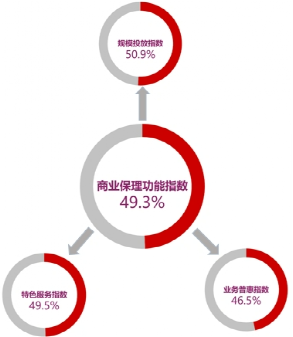

2025年9月,中国商业保理功能指数为49.3%,环比下降1.2个百分点,落入收缩区间,意味着商业保理支持实体经济作用同比有所减弱。分项指数变化显示,供给侧投放稳中略升,普惠及特色服务支持力度均有下降。

其中,商业保理规模投放同比稳中略升,正反向保理投放分化态势加剧;业务普惠投放整体进一步减弱,对专精特新领域支持力度有所回升;特色服务支持力度稳中略有减弱,绿色低碳支持持续较好增长,“一带一路”业务明显减少。保理需求增势高位上升,市场规模稳中有增。其中新增需求增势高位上升,正反向保理需求均有积极变化;潜在保理需求稳中加快扩张,正反向潜在保理需求分化;保理市场规模稳中有增,核心客户数量继续上升。此外,商业保理综合服务费率进一步下降;多元化业务数量有所下降;企业筹资难度有所缓解,筹资成本低位进一步下降;商业保理企业预期稳步向好。

一、供给侧投放稳中略升,普惠及特色服务支持力度均有下降

(一)商业保理规模投放同比稳中略升,正反向保理投放分化态势加剧

2025年9月,中国商业保理规模投放指数为50.9%,较上月上升0.8个百分点,显示商业保理规模投放同比增速略有回升,保持稳定增长态势,支持实体经济作用持续显现。投放总额指数为50.5%,较上月微幅下降0.1个百分点,但指数已连续3个月环比下降,显示商业保理投放总额同比仍稳定增长,但增速持续放缓。一方面前期监管政策趋严对行业影响延续,商业保理企业在合规导向下对高风险业务继续趋于谨慎,投放力度相应放缓。另一方面实体经济仍有所承压,限制了商业保理对相关领域的投放。商业保理业务办理数量同比则由降转增,业务办理笔数指数为51.6%,较上月上升2.1个百分点。

从正、反向保理结构来看,分化态势明显加剧,其中正向保理投放力度同比明显加大。9月正向商业保理投放总额指数为61%,环比上升4.7个百分点,正向商业保理业务笔数同比也明显回升,指数为55%,环比上升6个百分点。反向保理投放力度则保持同比下降,持续偏弱运行。9月反向保理投放总额指数为42%,环比下降5.9个百分点。反向保理业务办理笔数指数为44%,环比上升2.3个百分点。

(二)业务普惠投放整体进一步减弱,对专精特新领域支持力度有所回升

9月业务普惠指数为46.5%,环比下降1.9个百分点,连续5个月低于50%,显示商业保理企业的普惠投放力度同比持续减弱。其中商业保理企业对小微企业业务数量明显下滑,9月服务小微企业的普惠指数为45.3%,环比下降4.7个百分点。对乡镇农村企业业务数量也持续减少,服务乡镇农村企业的普惠指数为44.1%,环比下降1.1个百分点。而商业保理企业对专精特新企业的支持力度有所回升,业务数量同比呈现增长态势。9月,服务专精特新企业的普惠指数为50.8%,较上月上升1.6个百分点。当前专精特新企业仍是科技金融支持的核心重点,同时专精特新企业由于其自身发展潜力较高,融资需求也相对较旺盛,因此商业保理企业紧扣政策导向与市场机遇,对专精特新领域的投放支持有所增强。

(三)特色服务支持力度稳中略有减弱,绿色低碳支持持续较好增长,“一带一路”业务明显减少

9月特色服务指数为49.5%,较上月下降4.1个百分点,显示商业保理企业特色服务支持力度稳中略有减弱。从分项指数来看,商业保理对绿色低碳领域的支持持续较好增长,9月绿色低碳特色服务指数为56.8%,较上月下降0.9个百分点,但已连续4个月在55%以上。目前绿色低碳领域相关政策持续出台,相关产业在绿色低碳方面融资需求有效释放。“一带一路”领域相关业务数量则明显减少。9月“一带一路”特色服务指数为43.1%,较上月下降6.9个百分点。

二、保理需求增势高位上升,市场规模稳中有增

(一)商业保理新增需求增势高位上升,正反向保理需求均有积极变化

9月中国商业保理新增需求增长势头进一步上升,新增需求总额指数为61.3%,环比上升2.4个百分点。9月份是制造业、批发零售业的重要备货节点,企业应收账款规模阶段性上升,叠加传统信贷对抵押物要求较高的限制,保理作为灵活融资工具的需求显著释放。其次,9月份跨境贸易对保理需求也有所上升,有效帮助外贸企业规避汇率风险。

9月正向商业保理需求同比扩张势头进一步加快,指数较上月上升0.6个百分点至61%的水平。主要是中小企业驱动正向保理市场需求加快释放。反向保理降势有所收窄,反向商业保理新增需求总额指数为48%,环比上升0.1个百分点,连续2个月上升。从反向保理的需求主体来看,大型企业更倾向通过保理优化供应链资金流,在大型企业的应用和推动下,反向保理需求趋稳运行。

(二)潜在保理需求稳中加快扩张,正反向潜在保理需求分化

9月潜在需求数量指数为55.4%,环比上升2.1个百分点,商业保理潜在需求稳中有增,且增长势头有所加快。10月份是部分制造业行业、建筑业以及批发零售行业相关采购备货需求有所释放,带动应收账款预期仍有增长空间。此外基础建设投资在政策支持下有回升迹象,预计带动相关保理需求释放。

从结构来看,正反向商业保理潜在需求有所分化。正向商业保理潜在需求数量指数为62%,环比上升2.6个百分点,主要是中小企业应收账款预计有所上升。反向商业保理潜在需求数量指数为47%,较上月下降4个百分点,一个可能的原因是随着年底临近,大型企业为改善财务报表和现金流,加强对账期和现金等的管理,从而在一定程度上减少了保理需求。此外也不排除部分大型企业对后市预期趋于谨慎,从而缩减一定的采购活动,进而减少了反向保理需求。

(三)保理市场规模稳中有增,核心客户数量继续上升

9月商业保理市场规模同比稳中有增。商业保理日均余额指数为54.8%,环比上升5.9个百分点,显示商业保理市场规模韧性较好。从结构看,正反向保理市场规模都有向好变化。正向保理日均余额指数为58%,环比上升4.9个百分点,正向保理加快扩张。反向保理日均余额指数为44%,环比上升2.3个百分点,显示反向保理规模同比降势有所收窄。

9月核心客户数量继续保持同比上升态势。核心客户数量指数为55.7%,虽环比下降2.4个百分点,仍在55%以上。在政策支持行业发展力度加大、供应链金融发展稳步加快以及保理行业不断规范的情况下,商业保理核心客户数量将保持稳定增长态势,且新增客户预计将持续以中小企业为主。

三、商业保理综合服务费率进一步下降

9月中国商业保理综合服务费率指数较上月下降 3.1个百分点至28.8%,延续同比下降态势,降势进一步扩大,且创10个月以来新低。分结构看,正向保理服务费率指数降至31.1%,环比下降5.3个百分点;反向保理服务费率指数微升至38.8%,环比上升0.3个百分点,虽有小幅回升,但仍处于低位区间。当前服务费率持续下行,从资金端看,货币政策维持宽松基调,1年期LPR持续稳定在3.00%,银行间市场流动性充裕,保理商获取资金的成本持续较低,另一方面,随着行业合规化进程深化,市场竞争格局加剧,推动服务定价下调。

四、多元化业务数量有所下降

9月商业保理多元业务数量指数为46.5%,环比下降7.2个百分点,显示商业保理企业多元化服务业务数量较去年同期有所下降。企业调查显示,反映存在多元化业务的商业保理企业占比为44%,多元化业务覆盖依旧未过半,商业保理多元化业务仍具备较大增长潜力。在开展多元化业务的商业保理企业中,反映存在应收账款管理服务的企业比率依旧为最高,占比为72.73%;反映存在供应链金融优化方案服务企业占比为50%。这两项业务均较上月有所下降。反映存在应收账款催收和信用风险控制服务的企业占比分别为36.36%和31.82%;坏账担保业务参与度再度降低,且占比依旧最低,存在这项业务的企业占比为9.09%。整体来看,各项多元化业务占比均较上月有所下降,表明企业参与多元化业务呈现下降态势。

五、商业保理企业筹资难度有所缓解,筹资成本低位进一步下降

9月商业保理筹资难度指数为48.9%,较上月下降5.5个百分点,自2024年9月以来首次回落至50%以下,表明商业保理企业面临的筹资压力得到缓解。调查显示,反映银行借款作为主要融资渠道的企业占比上升至64%,较上月上升近10个百分点,显示银行对商业保理企业的融资支持有所增强。此外,在当前货币政策整体宽松的环境下,商业保理企业筹资成本低位进一步下降,筹资成本指数较上月下降4.6个百分点至31.8%,创今年以来的新低。

六、商业保理企业预期稳步向好

9月商业保理企业业务活动预期指数为62.4%,环比上升0.3个百分点,连续10个月在60%以上,显示商业保理企业对未来市场预期进一步提升,整体信心更趋坚定。当前我国整体市场流动性持续充裕,9月末广义货币余额同比增长8.4%,为实体企业供应链资金周转提供了稳定的金融环境支撑。从政策环境看,随着商业保理行业监管政策体系的持续落地与完善,为保理行业提供了明确的发展方向,强化了保理企业对后续市场增长的乐观预期。