2025年6月中国商业保理指数

发布时间:2025年08月06日

商业保理供需双向扩张,支持实体经济作用较去年同期有所增强

—2025年6月中国商业保理功能指数

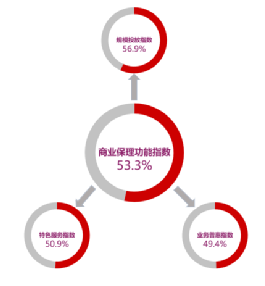

2025年6月,中国商业保理功能指数为53.3%,环比上升4.4个百分点,意味着商业保理支持实体经济作用较去年同期有所增强。分项指数变化显示,供给侧投放力度有所回升,普惠投放稳中略降,特色服务投放稳中略增。

其中,商业保理规模投放同比增速回升,正向保理投放仍是主要拉动力量;普惠投放同比表现偏弱,但对小微企业的支持力度同比提升;特色服务业务数量同比稳中略增,支持力度有所回升。商业保理市场需求加快扩张,后市发展动力增强,新增需求加速扩张,正反向需求均呈积极态势;潜在需求保持高位扩张,行业发展动力持续增强;保理规模稳中加快扩张,核心客户数量同比继续增长。此外,商业保理综合服务费率延续下降态势,多元化业务数量同比增幅提升;企业融资难度趋增与筹资成本下降并存;行业预期持续保持乐观。

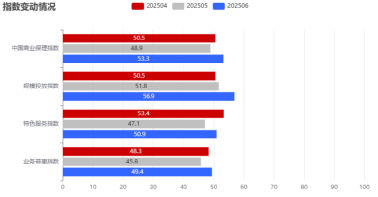

2025年4月-6月指数变动情况

一、供给侧投放力度有所回升,普惠投放稳中略降,特色服务投放稳中略增

(一)商业保理规模投放同比增速有所回升,正向保理投放仍起主要拉动作用

2025年6月中国商业保理规模投放指数为56.9%,环比上升5.1个百分点,显示商业保理规模投放同比继续保持增长,且增速较上月有所回升。投放总额指数与业务办理笔数指数分别为56.4%和57.8%,较上月分别上升4.4和6.4个百分点,显示商业保理投放总额和业务办理数量同比增速均回升至较好水平,商业保理支持实体经济作用力度有所改善。

从正、反向结构来看,分化趋势仍在持续,正向保理投放增速加快,在整体保理投放的增长中仍起到主要拉动作用。6月正向商业保理投放总额指数为67.1%,环比上升3个百分点。反向保理投放则继续保持同比下降态势,但降势有所缓和。6月反向保理投放总额指数为45.1%,环比上升4.1个百分点,连续6个月处于50%以下收缩区间。反向保理业务办理笔数为42.7%,环比上升3个百分点,连续11个月处于收缩区间。随着《保障中小企业款项支付条例》在6月1日的正式实施,核心企业对上游中小企业的应付款项的支付保障继续加强,影响了商业保理企业在反向保理上的投放。

(二)商业保理普惠投放同比偏弱,支持小微企业力度同比增长

6月,业务普惠指数49.4%,环比上升3.6个百分点至接近50%的临界点水平,显示商业保理企业的业务普惠投放力度较去年同期仍略显偏弱,但同比下降幅度较上月有所收窄。其中服务小微企业的普惠指数为51.4%,环比上升7.4个百分点,重新升至扩张区间,显示商业保理企业对小微企业的业务数量同比由降转升。服务专精特新企业的普惠指数为49.1%,环比上升1.3个百分点,商业保理企业对专精特新企业的整体支持力度同比稳中略有下降。服务乡镇农村企业的普惠指数为46.6%,环比上升0.1个百分点,继续保持在相对低位。

(三)商业保理特色服务业务数量同比稳中略增,支持力度有所回升

6月,商业保理特色服务指数为50.9%,环比上升3.8个百分点,显示6月商业保理企业整体特色服务业务数量较去年同期稳中略有增加,支持力度有所回升。绿色低碳特色服务指数为56%,环比上升7.1个百分点。“一带一路”特色服务指数为46.4%,虽环比上升0.9个百分点,仍处于相对低位,且连续5个月低于50%。

二、商业保理市场需求加快扩张,后市发展动力增强

(一)商业保理新增需求加快扩张,正反向需求均有积极表现

2025年6月,中国商业保理新增需求总额指数为64.3%,环比上升5.8个百分点,显示6月份商业保理行业市场需求同比较快扩张,扩张势头较5月份有所加快。二季度新增需求总额指数均值为62.1%,明显高于一季度的59.4%,表明二季度内商业保理市场需求整体扩张态势在一季度基础上进一步提升,行业需求向好运行。正向商业保理新增需求总额指数为62.2%,环比上升1.9个百分点。反向商业保理新增需求总额指数为47.6%,环比上升5.3个百分点。

(二)潜在保理需求保持高位扩张势头,行业发展动力增强

6月潜在需求数量指数为60.9%,环比上升2.8个百分点,创今年以来新高。当前商业保理潜在市场需求加快扩张,是宏观经济环境改善、政策法规持续支持以及行业自身创新发展三方面因素共同作用的结果。从结构来看,正向商业保理潜在需求数量指数为64.6%,较上月上升0.5个百分点,连续3个月保持在64%以上。反向商业保理潜在需求数量指数为48.8%,较上月小幅上升0.1个百分点,仍处于收缩区间,且与上月基本持平,显示反向商业保理潜在需求稳定偏弱。

(三)保理规模稳中加快扩张,核心客户同比继续增长

6月,商业保理日均余额指数为54.5%,环比上升3.1个百分点,创今年以来次高点。正向保理日均余额指数为57.3%,环比上升4.7个百分点。反向保理日均余额指数为45.1%,虽仍处于收缩区间,但连续2个月上升。核心客户数量指数为57.6%,虽较上月下降1.1个百分点,仍连续3个月运行在57%以上的较好水平,显示商业保理核心客户数量持续保持较快上升势头。

三、商业保理综合服务费率延续下降态势

6月,中国商业保理综合服务费率指数环比下降0.7个百分点至30.3%,连续3个月环比下降。正向保理服务费率指数环比下降2个百分点至33.3%,反向保理服务费率指数环比下降1.1个百分点至34.4%,两个指数再度刷新今年以来最低。正反向费率同步走低,主要受货币宽松环境延续与市场竞争加剧双重影响。在货币政策延续宽松的环境下,社会信用环境的改善和行业竞争格局的优化是商业保理服务费率可能提升的驱动因素。

四、多元化业务数量同比增幅提升

6月,中国商业保理多元业务数量指数为54.5%,环比上升3.1个百分点。企业调查显示,反映存在多元化业务的商业保理企业占比仍在53.7%,与上月基本持平。在开展多元化业务的商业保理企业中,反映存在应收账款管理服务的企业比率为63.2%,环比有所下降,但仍占主流地位;反映存在应收账款催收、供应链金融优化方案的企业比率均超40%,环比有所上升;坏账担保业务和信用风险控制参与度仍相对较低,存在这两项业务的企业占比分别在10.5%和15.8%。

五、商业保理企业融资难度趋增,筹资成本仍处下降趋势

6月,筹资难度指数环比上升3.9个百分点至55.3%,连续6个月处于扩张区间。筹资成本指数延续下行趋势,环比下降1.1个百分点至37.5%,连续2个月环比下降。两个指数背离表明在整体融资环境宽松的背景下,商业保理企业的筹资成本维持相对较低水平,但筹资难度因为风险评估等原因有所提升。

六、商业保理企业预期保持乐观

6月,商业保理企业业务活动预期指数为61.5%,环比下降1.3个百分点,但仍连续7个月保持在60%以上的高位运行。商业保理行业市场需求持续增长,政策端监管逐步完善助力行业稳定发展。在多方面因素共同作用下,商业保理企业对行业未来增长预期继续保持乐观判断。